Чим викликана необхідність цього закону?

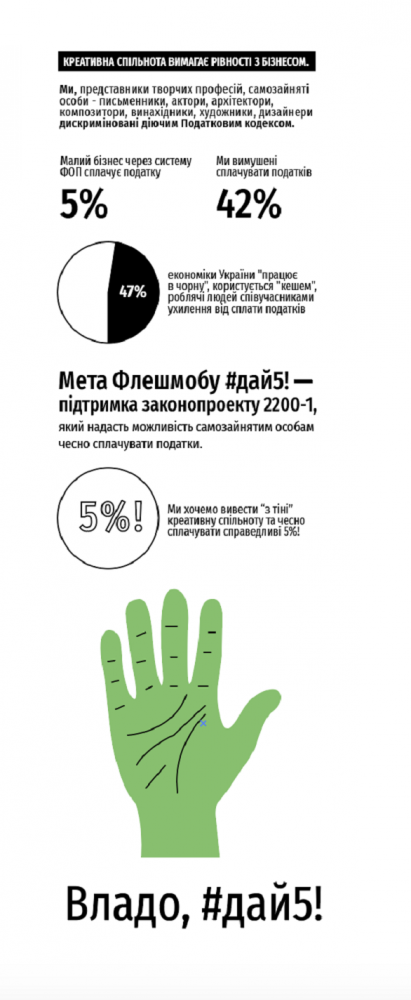

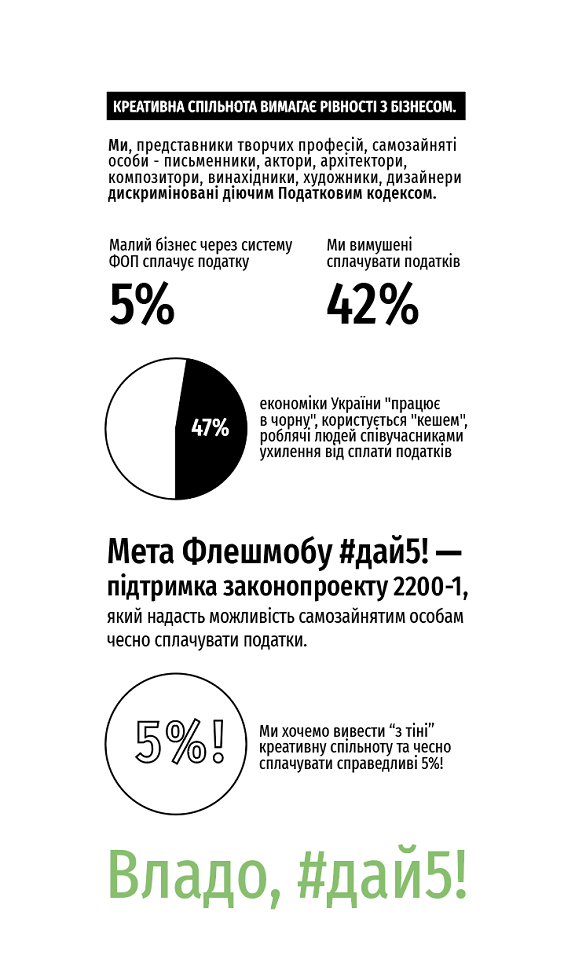

Сьогодні в Україні існує проблема, коли особи, які провадять незалежну професійну діяльність (адвокати, митці, лікарі, нотаріуси) поставлені у нерівне податкове положення поряд із суб’єктами господарювання. Річ у тому, що за діючим законодавством незалежні професіонали несуть податкове навантаження у розмірі 18% податку на доходи фізичних осіб та 22% єдиного соціального внеску. Це значно більше ніж ФОП на третій групі, які сплачують 5% від обороту.

Таким чином, надання права на застосування спрощеної системи оподаткування лише ФОПам, є суто дискримінаційним по відношенню до майже 100 тисяч самозайнятих осіб, які не мають спрощеної системи оподаткування, однак результати праці яких є часто більш складними й, водночас, прозорими. Норми діючого Податкового кодексу України надають можливість спрощеної системи оподаткування лише юридичним особам та фізичним особам – підприємцям. Зважаючи на це, частими є випадки одночасної реєстрації адвоката фізичною особою, яка провадить незалежну професійну діяльність на загальній системі оподаткування, та фізичною особою – підприємцем, як платником єдиного податку з єдиним основним видом економічної діяльності – 89.10 (діяльність у сфері права). Це призводять до ускладненої процедури адміністрування податків і зборів, обмеження надходжень до бюджетів коштів у значних розмірах, порушення прав та законних інтересів Держави, самих адвокатів та їх клієнтів.

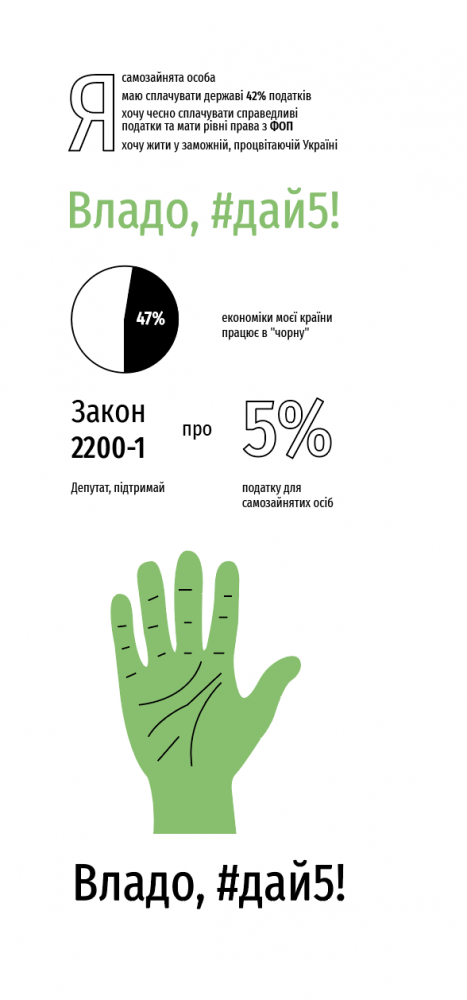

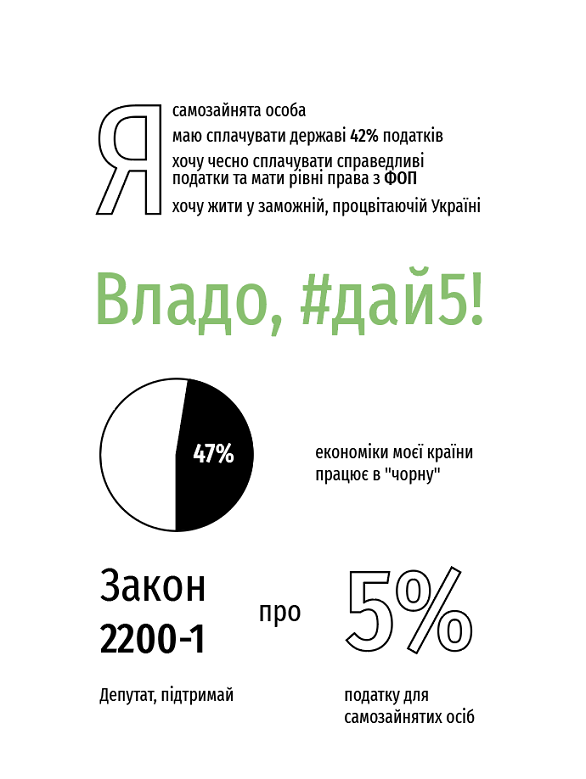

Ініційований мною законопроєкт №2200-1 дозволить самозайнятим особам покращити своє матеріальне та соціальне становище, а також виведе ринок професійної діяльності з тіні, значно збільшивши розмір надходжень до бюджетів. Законопроєктом №2200-1 пропонується внести зміни до чинного Податкового кодексу України: – запровадження оподаткування доходів фізичних осіб, які провадять незалежну професійну діяльність за спрощеною системою. – уточнення окремих положень норм діючого законодавства та виправлення допущених раніше помилок. – оптимізація, спрощення та вдосконалення процедури податкового адміністрування податків і зборів для фізичних осіб, які провадять незалежну професійну діяльність. Перед підготовкою законопроєкту я заручився підтримкою професійних кіл, які виступили за внесення відповідних змін в законодавство. Щодо ініціювання розгляду 2200-1 Кому має полегшити податкове навантаження проект? Законопроект №2200-1 покликаний забезпечити рівність всіх самозайнятих осіб (юристи, архітектори, митці…) при податковому навантаженні та спростити процедуру адміністрування податків.

Проблема у тому, що за діючим законодавством незалежні професіонали несуть податкове навантаження у розмірі 18% податку на доходи фізичних осіб та 22% єдиного соціального внеску. Це, наприклад, набагато більше ніж ФОП на третій групі, які сплачують 5% від обороту. Як результат, масовим явищем є приховування фактичних розмірів доходів з використанням схем податкової оптимізації. Серед осіб, які провадять незалежну професійну діяльність є адвокати. І через значне податкове навантаження на них, реальні витрати на професійну правничу допомогу приховуються. Хоча норми діючого Податкового кодексу України надають можливість спрощеної системи оподаткування юридичним та фізичним особам-підприємцям, незалежні професіонали такого варіанту не мають. Наприклад, станом на зараз в Україні діють майже 100 тисяч самозайнятих осіб, які займаються професійною діяльністю, та не мають спрощеної системи оподаткування.

Законопроект №2200-1 дозволить їм покращити своє матеріальне та соціальне становище, а а також виведе ринок професійної діяльності з тіні, значно збільшивши розмір надходжень до бюджетів. За результатами робочої наради заплановано провести додаткові консультації з Міністерством фінансів України та Державною податковою службою України. Тож ваше резюме? Я підтримую норму законопроєкту 2200, що самозайняті особи, які здійснюють незалежну професійну діяльність повинні сплачувати єдиний податок. Це питання недискримінаційне, тому що саме в цій редакції закону ідеться про те, що всі самозайняті особи можуть стати ФОП (3 група) і платити 5% з обороту. Також у них є право перебувати на загальній системі оподаткування і, якщо самозайнята особа займається адвокатською діяльністю або є арбітражним керуючим, то їй не потрібно додатково оформлюватися ФОПом, як це роблять адвокати. Якщо ж особа займається такою діяльністю як продаж майна та оренда — то вона реєструється як ФОП і платить податки по тому виду діяльності, яким вона займається. Тому жодної дискримінації у цій нормі я не бачу.

Шановним патріотам і тим, хто бажає підтримати Україну і знати набагато більше ?!!!!

Підтримай українский проект –лайк на сторінку, ставай одним з нас, ставай поруч з нами!!! Слава Україні!

Приєднуйтесь до обговорення новин у Фейсбуці: Група УКРАЇНЦІ – ЄДНАЙМОСЯ! Фейсбук. Підтримай Україну! Тисни лайк та поширюй!

Приєднуйтесь до обговорення новин у Фейсбуці: POLITINFO

….поширюйте це Друзі. Врятуємо світ разом!")

. Поширюйте це Друзі! Героям Слава!")