Коллекторы все чаще используют жесткие методы выбивания долгов из украинцев. Ветеран войны в Афганистане Валерий Быстриков взял кредит в одном из финансовых учреждений Киева. Вовремя вернуть деньги не смог, тогда им занялись коллекторы. Они приходили к нему, угрожали. Через некоторое время мужчина скончался. Однако даже после смерти на его телефон продолжают приходить смс с угрозами.

Друзья Валерия уверены: его довели до смерти. Подробнее о шокирующей ситуации – в публикации OBOZREVATEL.

Добивали звонками

Валерию Быстрикову было 53 года

Валерий – боевой офицер-вертолетчик. Не раз терпел крушение, но остался жив. Последнее время состоял в общественной организации “Мир изобретателей и творцов”. Принимал участие в разработке медприборов. При этом у мужчины были проблемы со здоровьем.

Его друзья рассказали нам, что у мужчины была вторая группа инвалидности, которую он получил в результате черепно-мозговой травмы. Из-за этого у него были проблемы с психикой.

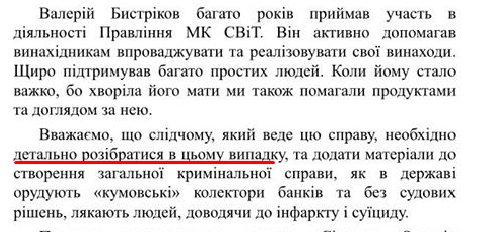

“Периодически у него проявлялось неадекватное поведение, вызывалась полиция, его забирали в больницу на лечение. Как ему в таком случае вообще выдали кредит?” – рассказал глава правления “Мир изобретателей и творцов” Игорь Ткаченко, друг Валерия.

Для чего Быстрикову нужны были деньги, Ткаченко точно не знает, предполагает, что тот хотел помочь внукам.

“Валера был добр к близким. Очень любил свою маму, у которой была болезнь Альцгеймера. Он настолько беспокоился о ее здоровье, что это превращалось в навязчивую идею. Он сам ее купал, одевал, кормил”, – отметил он.

Валерий Быстриков

После смерти матери Быстриков начал злоупотреблять алкоголем, его здоровье резко ухудшилось. В этой ситуации ему начали названивать коллекторы, поскольку долг мужчина не выплатил.

Друзья говорят, что Валерия “долбили звонками и приходили в квартиру, как к себе домой”. Вскоре мужчины не стало: он умер у себя в квартире. Точную причину смерти якобы не удалось установить так как тело нашли спустя время после кончины. Жена Анна высказала предположение, что у Валерия могла открыться язва желудка.

Друзья и коллеги связывают смерть с угрозами коллекторов, которые довели мужчину до стресса. “Коллекторы отправили его на тот свет”, – говорят они.

После смерти долг не спишут

OBOZREVATEL позвонил в компанию, в которой Быстриков брал кредит. Там сообщили, что об угрозах по телефону их сотрудникам ничего неизвестно, и коллекторам дело еще не передавали.

“Валерий Быстриков брал кредит в октябре прошлого года. О том, что его нет в живых, нам неизвестно. Об этом должны сообщить его близкие родственники, прислав соответствующий документ о смерти на электронную почту. Но долг никуда не исчезает, его оплачивают ближайшие родственники”, – рассказала по телефону специалист финансового учреждения.

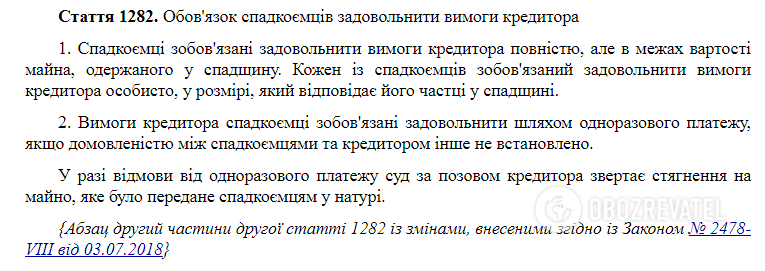

В статье 1282 Гражданского кодекса Украины указано, что наследники обязаны удовлетворить требования кредитора полностью, но в пределах стоимости имущества, полученного по наследству.

По поводу того, что кредит был выдан человеку с нездоровой психикой, в компании прокомментировали расплывчато. “Решение выдать кредит должно быть одобрено… К тому же мужчина ранее брал у нас кредит, который потом погасил”, – рассказали нам.

Смерть после угроз

Совсем другое рассказал юрист Алексей Сияница. Он лично связывался с кредитным учреждением, предлагал реструктуризировать долг Быстрикова, когда тот еще был жив, но кредиторы на уступки не пошли. Теперь же коллекторы звонят Алексею. Также звонки поступают коллегам покойного.

По словам Сияницы, система общения коллекторов построена следующим образом: одни общаются в мягкой форме, вторые в более жесткой, третьи откровенно хамят.

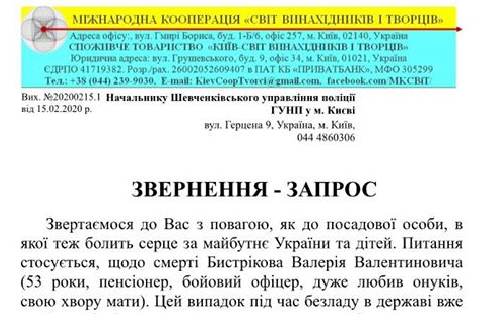

“Смерть Валерия Быстрикова является следствием постоянных угроз со стороны коллекторов. Мы уже направили соответствующее заявление в полицию”, – рассказал нам юрист.

Друзья Валерия Быстрикова написали заявление в полицию

Шановним патріотам і тим, хто бажає підтримати Україну і знати набагато більше ?!!!!

Підтримай українский проект –лайк на сторінку, ставай одним з нас, ставай поруч з нами!!! Слава Україні!

Приєднуйтесь до обговорення новин у Фейсбуці: Група УКРАЇНЦІ – ЄДНАЙМОСЯ! Фейсбук. Підтримай Україну! Тисни лайк та поширюй!

Приєднуйтесь до обговорення новин у Фейсбуці: POLITINFO

.jpg "Рівень проблемної заборгованості в світі")

.jpg "Рейтинг банків України за NPL 2017")

….поширюйте це Друзі. Врятуємо світ разом!")

. Поширюйте це Друзі! Героям Слава!")